生老病死是人生必經的循環,隨著國人平均壽命已經來到82歲,退休後的養老金規畫更是必需準備的課題,買保險防老,應依不同人生階段調整保單。

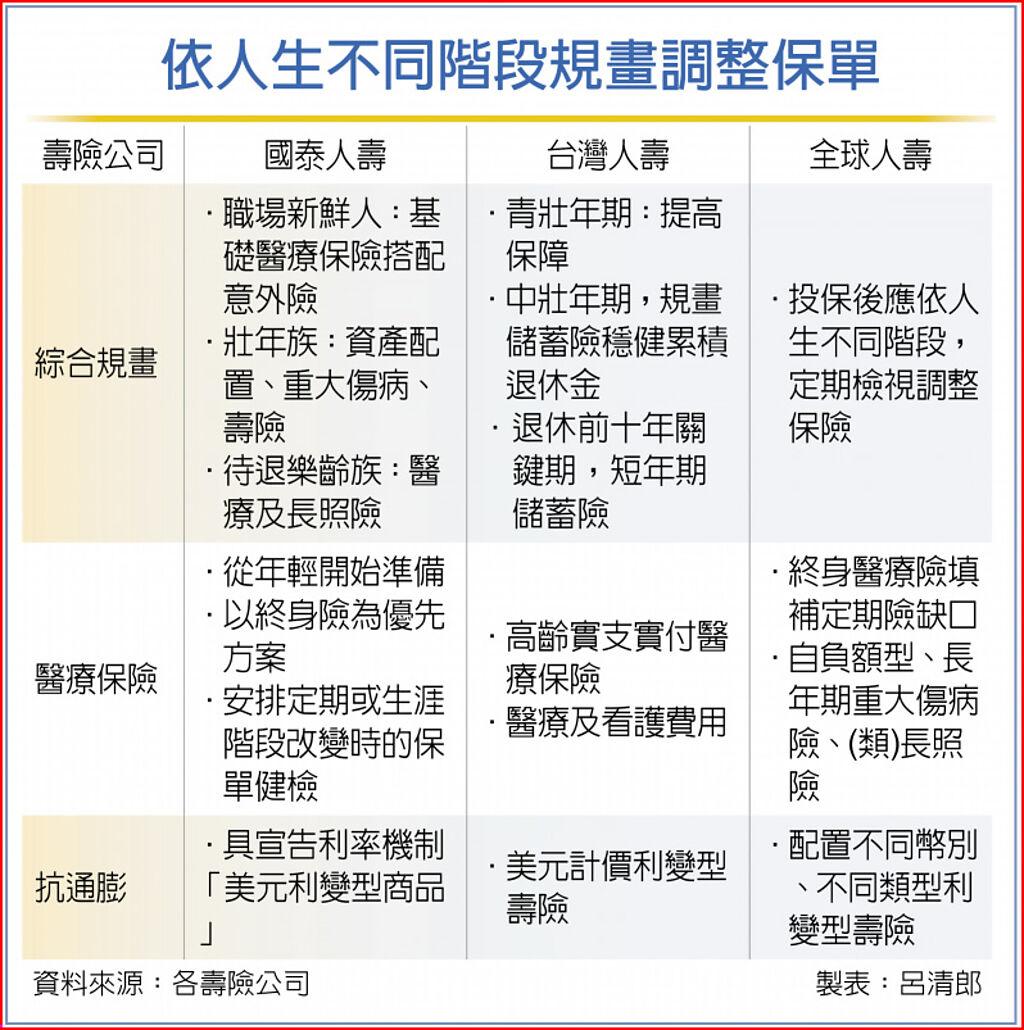

台灣人壽宏寶通訊處處經理高旭慶表示,青壯年期因庭需照顧應提高保障,一旦風險發生,家庭經濟才不會陷入窘境,壽險業者建議,運用高保障型的增額型美元保單進行規畫,兼具保障及累積退休金的概念。

再來進入中壯年期,家庭責任稍緩,工作收入也逐步提升,較有能力規畫儲蓄型保單,穩健累積退休金,隨著年紀增長,退休前十年是關鍵期,因為有更多資金可規畫累積充裕退休金,建議可採用較大金額且短年期儲蓄險為退休金準備,利用確定給付金額、期別及穩定增值的特性,讓退休養老時更安心。

國泰人壽認為,民眾投保規畫根據個人狀況及生涯階段來考量,滿足不同階段的需求和預防面臨的風險。首先是職場新鮮人,初入職場經濟能力與預算有限,建議保障規畫先求有再求好,先規畫基礎醫療保險,如住院、手術、實支實付險,並搭配意外險,以國壽「自由配」元件式保險商品為例,精選13種熱門保障對職場新鮮人而言具高CP值。

其次為職場壯年族,因為進入累積資產階段,擔任家中重要經濟支柱,保險規畫應同時兼顧資產配置、重大傷病(特定傷病)或壽險保障,如國壽「鍾心滿滿重大傷病定期保險」,保障範圍包含需積極或長期治療的癌症、失智或慢性腎衰竭等,罹患符合健保定義的重大傷病即一次領取100萬元理賠金,兼具身故保本效果。若已有子女也應納入保障規畫,以六大基礎保障來建立保險廣度。

最後至待退樂齡族,主要考量退休後風險承受力較薄弱,且高齡醫療需求及風險增加,為避免醫療費用侵蝕退休金,建議首重醫療及長照險保障,可參考國壽「真心守護長期照顧終身保險」,提供保險金或實物給付,在保險金和服務擇一給付。

全球人壽商品副總賴庭宇指出,退休金準備觀念,不能一味依賴政府的勞退、勞保等,且少子化影響,多數人更不再寄望養兒防老,且廣義的退休準備,不應該僅僅是存退休金,因為隨著年紀增長,身體老化、疾病或意外都是不小的威脅,無法支應退休後醫療或照護費用支出,將侵蝕退休老本。

因此愈來愈多人會選擇以保險規畫退休準備,就人生階段肩負不同的責任,保障也會有所不同,更需在投保後,定期檢視並調整,才能確保保單規畫符合人生不同階段的需求。