相關連結:https://www.ctee.com.tw/news/20240107700071-439901

專家授三招 重疾保險無障礙:保障需求要足額、保費預算要契合、保單規劃要組合

已將目前網頁的網址複製到您的剪貼簿!

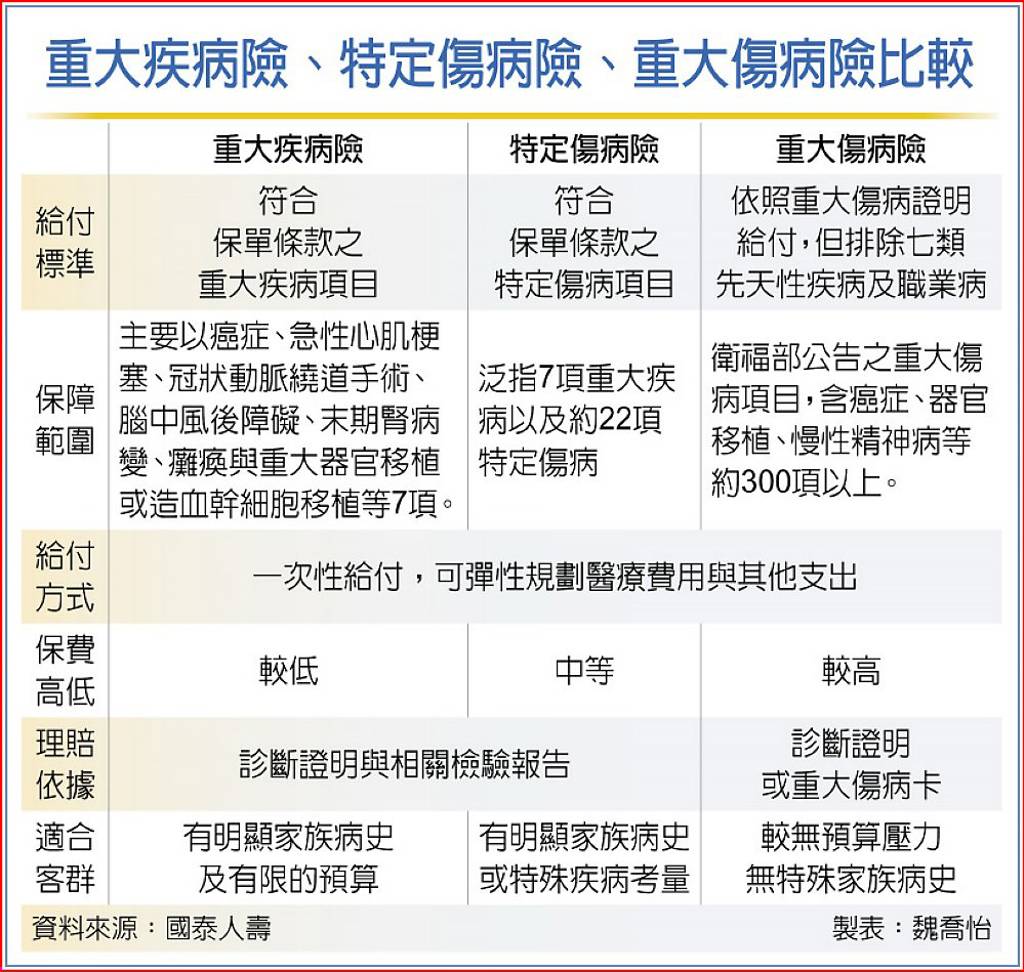

「重大疾病險?我有保啦!」許多民眾常在保單健檢時冒出這樣的疑問,才發現原來保障涵蓋範圍大不同,壽險業者表示,「重大疾病險、重大傷病險、特定傷病險」其實都不一樣,想安排好最適合的保障,要先搞清楚各項商品的保障內容與條件,才不會有「選擇障礙」,也避免買到不符合需求的商品或發生爭議。

國泰人壽指出,「重疾三保思考術」可評估出最適合自己的保障規畫,一是保障需求要足額,據政大彭金隆教授建議重大疾病/重大傷病至少要有200萬元的保障,才能彌補立即性龐大的治療費用;二是保費預算要契合,保障範圍愈廣可能伴隨保費愈高,建議先選最符合自己需求的保障項目,並且在可負擔保費範圍內選擇適合的保單,儘可能提高保額以滿足所需的保障。

三是保單規劃要組合,不同保單有其各自的優劣勢,在評估險種保障項目與保費差異後,可以透過「組合式保單」整合各險種優點,以搭配性滿足多重需求。

台新人壽認為,重大疾病險、重大傷病險及特定傷病險都是在保障保戶罹患某些嚴重的疾病時,給予一筆保險金給付,協助保戶專心治療或用來補助無法工作之經濟損失。三者的差別在於保障的疾病範圍不同,三種類型商品的給付內容及傷病定義皆有不同,彼此擁有不同的保障範疇,具有互補性,互相無法完全取代。建議可參考家族病史、國人十大死因等,優先選擇能滿足自身較大需求的商品,有餘力時可逐步加強完整保障。

富邦人壽強調,重大疾病險主要針對金管會所定義的七項重大疾病提供保障,七大項目中有五項與國人十大死因有關,包含癌症(重度)、急性心肌梗塞(重度)、冠狀動脈繞道手術、末期腎病變、腦中風後障礙(重度)、癱瘓(重度)及重大器官移植或造血幹細胞移植,這類保單CP值高,適合年輕族群及早規劃以小錢建構大保障。

重大傷病險是以健保重大傷病範圍為依據,涵蓋22大類、可細分300項以上的重大傷病,且保障範圍只增不減,包含保單「訂立時」與「診斷確定當時」的公告項目,提供整筆給付保障,不僅保障範圍最廣、理賠給付也清楚明確,可以填補有些健保不給付的新型療法或藥物高額費用,或補強收入中斷的經濟風險,成為近年民眾補強醫療保障最夯的一次給付型保單。